Sécurité sociale : 80 ans d’histoire et défis pour l’avenir

La Sécurité sociale fait partie des repères qui structurent la vie professionnelle en France, que l'on soit salarié, demandeur d'emploi ou indépendant. Derrière ce nom, il y a une idée simple : mettre en commun des ressources pour protéger chacun contre les aléas majeurs (maladie, maternité, accidents du travail, vieillesse, charges de famille). Un anniversaire « rond » de ce système invite forcément à regarder ce qui a été réussi... et ce qui se fragilise, surtout quand on envisage de se lancer en auto-entrepreneur et qu'on veut comprendre à quoi l'on cotise, pour quels droits, et avec quelles limites.

Un modèle né d'un choix politique : la solidarité organisée

La Sécurité sociale a été instituée par les ordonnances des 4 et 19 octobre 1945. Le principe fondateur repose sur une protection sociale pensée comme universelle : l'accès aux soins et une partie des revenus de remplacement ne dépendent pas uniquement d'une épargne individuelle, mais d'un système collectif, financé par des cotisations et des contributions affectées.

Ce choix a profondément pesé sur le quotidien : prise en charge d'une partie des dépenses de santé, indemnités journalières sous conditions en cas d'arrêt de travail, droits liés à la maternité, pensions de retraite, prestations familiales... L'idée n'est pas de tout payer, mais d'éviter qu'un accident de la vie ne fasse basculer durablement une personne ou un foyer.

Un filet de sécurité efficace ne se remarque pas quand tout va bien ; il devient essentiel quand la santé, le travail ou la famille vacillent.

Ce que recouvre concrètement la Sécurité sociale

Dans le langage courant, « la Sécu » est souvent réduite aux remboursements médicaux. En réalité, elle couvre plusieurs branches, avec des logiques parfois différentes selon les risques et les publics. Pour un futur indépendant, comprendre ce découpage aide à anticiper les protections réelles et les éventuels compléments à prévoir.

- Maladie : remboursements de soins, arrêts de travail sous conditions, couverture maternité/paternité, prévention.

- Vieillesse : retraite de base, droits calculés selon des règles et une carrière (avec des particularités pour les indépendants).

- Famille : prestations liées aux enfants et à certaines situations (sous conditions selon les aides).

- Accidents du travail / maladies professionnelles : logique spécifique, historiquement très liée au salariat, avec des protections qui ne se transposent pas toujours à l'identique pour les non-salariés.

Cette architecture a évolué au fil du temps, mais l'esprit demeure : mutualiser des risques que peu de personnes pourraient assumer seules sur la durée.

Pourquoi l'anniversaire met aussi en lumière un système sous tension ?

Un système de protection sociale n'est jamais figé. Il dépend de paramètres très concrets : le niveau d'emploi, la structure des salaires, la démographie, les progrès médicaux (souvent plus efficaces mais parfois plus coûteux), ou encore la fréquence des maladies chroniques.

Quand l'article source évoque « un système en crise », cela renvoie à des tensions connues : équilibre financier difficile, sentiment d'inégalités d'accès selon les territoires, lourdeur administrative, délais, et débats récurrents sur qui doit payer quoi. Ce sont des sujets sensibles, car ils touchent directement le quotidien : un rendez-vous médical introuvable, un reste à charge élevé, une pension jugée insuffisante, ou une indemnisation qui tombe mal quand l'activité s'arrête.

Dans ce contexte, préserver le pacte social ne se limite pas à défendre un principe. Cela implique de travailler sur des leviers très concrets : financement, qualité de service, prévention et adaptation aux nouvelles formes de travail.

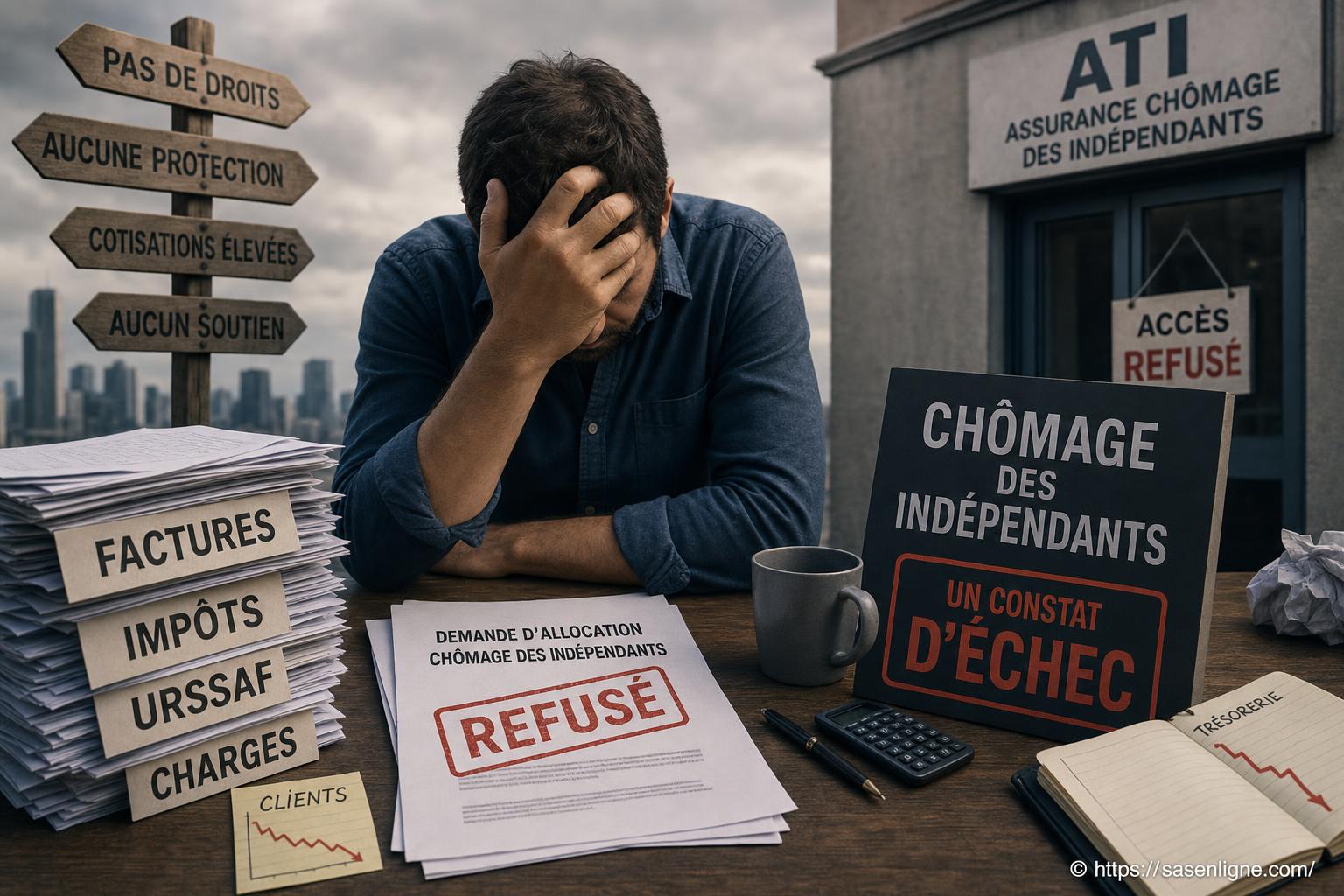

Le cas particulier des indépendants : mêmes risques, réalités différentes

Créer une activité en auto-entrepreneur donne une liberté réelle, mais modifie la manière dont la protection sociale se vit. Sur le papier, un indépendant est bien rattaché au régime général pour l'assurance maladie. Dans les faits, certains points changent beaucoup :

Le revenu fluctue. Or, la protection sociale s'appuie sur des déclarations et des assiettes de cotisations : quand le chiffre d'affaires baisse, la capacité à absorber un arrêt maladie ou une période creuse diminue.

La frontière entre vie pro et vie perso s'efface. Beaucoup d'indépendants travaillent malgré la fatigue ou une santé fragile, ce qui rend la prévention et l'anticipation encore plus importantes (suivi médical, rythme de travail, pauses).

Certains risques sont moins bien couverts ou se couvrent autrement : l'accident « du travail » n'a pas toujours le même traitement que pour un salarié, et l'arrêt d'activité peut nécessiter des solutions complémentaires. Il ne s'agit pas de dramatiser, mais d'être lucide sur le fonctionnement concret.

Penser l'avenir : ce que cela change quand on se lance

Réfléchir au futur de la Sécurité sociale, ce n'est pas un débat réservé aux experts. Pour un créateur d'activité, c'est un sujet pratique : quels droits en cas de coup dur ? quelles démarches ? quels délais ? et quelles protections compléter ?

Points de vigilance utiles avant de démarrer

- Identifier ses risques : santé, accident, grossesse/parentalité, incapacité temporaire, invalidité, vieillesse. Chaque activité a ses expositions propres (livraison, BTP, métiers manuels, écran prolongé, déplacements).

- Comprendre la logique des cotisations : elles financent des droits, mais tous les droits ne sont pas automatiques ni au même niveau. Les conditions d'ouverture (durée, revenus, justificatifs) comptent autant que le principe.

- Anticiper la trésorerie : même avec une prise en charge, un arrêt peut créer un trou d'air (charges fixes, loyers, abonnements, crédit, outils). Une réserve de sécurité réduit la dépendance au « timing » administratif.

- Évaluer les compléments : mutuelle, prévoyance (arrêt de travail/invalidité), garantie accidents de la vie, et parfois assurance perte d'exploitation selon l'activité. L'important est d'aligner le coût avec un vrai scénario de risque.

Préserver la solidarité sans ignorer les transformations du travail

Le monde professionnel change : essor des activités hybrides, pluriactivité, revenus irréguliers, travail via plateformes, carrières moins linéaires. Un système conçu à l'origine autour d'emplois stables doit composer avec ces trajectoires. C'est là que l'anniversaire prend tout son sens : mesurer ce qui doit rester non négociable (l'accès à une protection de base) et ce qui doit évoluer (simplicité des droits, lisibilité, prévention, adaptation aux indépendants).

Pour une personne qui veut devenir auto-entrepreneur, une bonne approche consiste à ne pas voir la protection sociale comme une ligne abstraite sur un relevé, mais comme un ensemble de garde-fous à cartographier. Un lancement solide, c'est aussi ça : connaître ses droits, repérer ses zones grises, et mettre en place des solutions réalistes avant que le premier imprévu ne tombe. [ A lire en complément ici ]

A propos de nous : Sacha Statutunique

Passionné par l’entrepreneuriat et la création de sociétés, j’accompagne depuis plusieurs années des porteurs de projets dans toutes les étapes de la constitution de leur SAS. Curieux et méthodique, j’aime décortiquer les aspects juridiques et administratifs pour les rendre accessibles à tous. Sur Sas en Ligne, je partage mes conseils pratiques, des retours d’expérience et des astuces pour réussir la création de votre entreprise. Mon objectif : démystifier les formalités et vous aider à choisir le statut qui correspond à vos ambitions. Ensemble, donnons vie à vos idées d’entreprise !